かわら版Media

ラブアンの金融サービスメニュー

キャプティブ

弊社がPCC(Protected cell captive)を設立したマレーシアの金融特区であるラブアンは、キャプティブにとどまらず、銀行業、リース、資本市場など、いくつもの金融サービスメニューを提供しています。

その中に、資産管理(wealth management)として紹介されている分野があります。

富裕層、企業オーナーを想定し、安定した資産保全のために設けられています。それらの機能をご紹介いたします。

ラブアン金融特区とは

ラブアン国際オフショア金融センターとして1990年に設立されました。

監督するラブアン金融庁は1996年2月にマレーシア金融庁監督下の、Labuan Financial Services Authority Act 1996のもとに設立されました。

監督局であるラブアン金融庁の主な役目は認可を与え、監督することです。

ラブアンにはサービスのプロモーション活動を行う別会社組織があります(Labuan IBFC Inc.)。

その組織が各国の金融市場に携わる人、また提供されるサービスを求めている人や組織、メディア、監督局などと情報交換を行いながら招致活動を進めています。

アジアを中心に各国でセミナーなどを行いサービスの紹介を行っているのがこのLabuan IBFC Inc.になります。

ラブアンの資産管理メニュー

ラブアンIBFCの資産管理プラン紹介のパンフレットには3つのメニューが取り上げられています。

一つは信託(Labuan Trust)、もう一つは財団 (Labuan Foundation) そして PCC (Labuan Protected Cell Companies) です。

租税回避地であるラブアンで資産管理と言いますと懸念される方も多いかと思いますが、上記の資産管理プランについても、世界基準を満たすようIBFCが監督しています。

OECDの提言や規定を順守し、マネー・ローンダリングおよびテロ資金供与防止(AntiMoney Laundering/Countering the Financing of Terrorism:AML/CFT)対応に関わる体制整備状況を審査する政府間会合である、FATF (Financial Action Task Force:金融活動作業部会)とも連携しています。

ラブアン財団

メニューの中の財団についてご説明します。

Labuan Foundation Act 2010という法により規定されていますが、主な特徴はプライバシーが保たれながらも、柔軟な管理体制が認められており、有益な手段を提供していることです。

財団と言いますと一般的には慈善団体や組織のためのものですが、ラブアンの財団は資産保全目的でも設立が可能です。アジア内では同様の規定を設けている国、地域はなく、ラブアン財団の特徴と言えます。

財団は法人格を持ちますので銀行口座開設も可能です。また財団名義での動産、不動産の保有も可能ですし、他社の株主になることもできます。

税率は0%です。ただし何か財団で業務を行い収益が出た場合は3%の税率で課税されます。

その場合経済的な実体性を求められるため、例えばミーティング開催、オフィス開設などといった具体的な業務活動が必要となります。

実務を行わない財団は資産の管理、保全を目的としたものとされ、投資なども実務を行う組織とは見なされず、税金はかかりません。

柔軟な対応が可能なラブアンにおける財団設立ですが、登録のため必要な書類を揃え、ラブアン金融庁への提出が求められますし、日本においての会計、税務上の規定などを確認する必要があります。

ラブアンのTrust Companyのご紹介はいつでも可能です。日本においては日頃依頼されている、税理士、監査法人にご確認されることをお勧めいたします。

2023年9月 記

貴社の課題をジャパン・リスク・スペシャリストにまずご相談ください。

当社の経験にもとづいた貴社にベストのご提案をいたします。

それぞれの会社、団体の課題は様々です。貴社の状況を伺い、ターゲットを確認させていただき、問題解決に向けて対応策をご提案します。当社が手がけているいくつものサービスメニュー、豊富な実績をもとに貴社にベストの方策をご提示し、実装いたします。

関連記事

-

- 2024.06.26

ラブアンのご紹介

アジアのキャプティブドミサイルの一つであるマレーシア、ラブアンの存在は次第に知られるようになりました。 弊社は2012年からラブアンでのキャプティブ設立、運用支...

-

- 2023.10.06

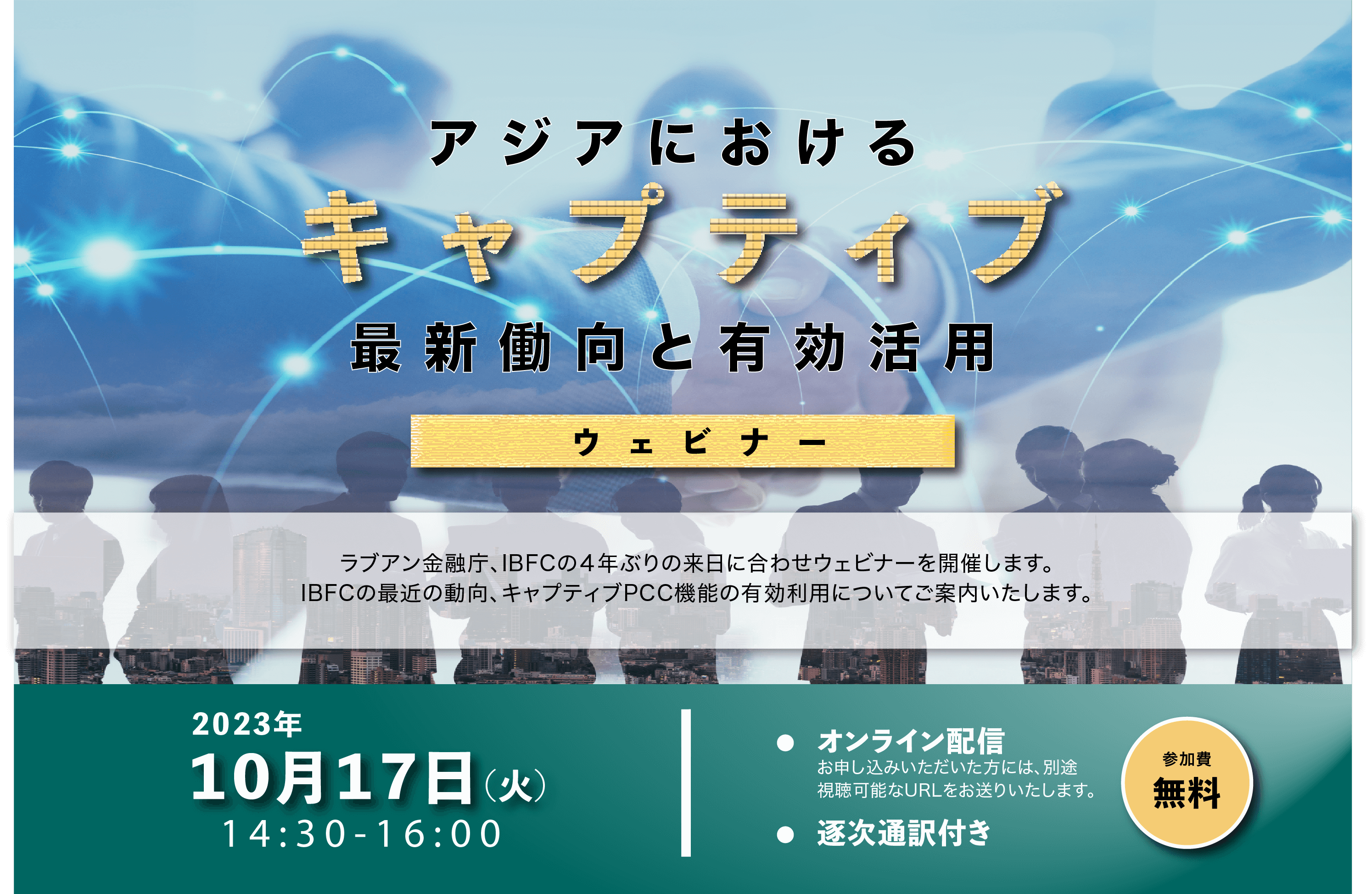

キャプティブ ウェビナー開催 10月17日(火) 14:30-16:00

ラブアン金融庁、IBFCの4年ぶりの来日に合わせウェビナーを開催します。 キャプティブ監督庁、IBFC最近の動き アジアの金融センターとして活動してきたIBFC...

-

- 2021.09.28

キャプティブ - リスクを自ら管理し必要な補償を確保する『自家保険会社』

自社及び自社グループのリスクを専門的に引受ける保険会社をキャプティブといいます。日本では再保険契約に限定されており、まず保険会社との保険契約を行い、その契約の一...

最新記事

-

- 2026.03.24

人材不足は「福利厚生」で解決できる?中小企業こそ知るべき具体策と共済活用のススメ

はじめに 「求人を出しても応募が来ない」「優秀な人材がすぐに辞めてしまう」 多くの中小企業が、深刻な人材不足という課題に直面しています。少子高齢化による労働人口...

-

- 2026.03.09

世界と日本の比較で読み解く保険業界の構造変革:生損保の融合と「予防」へのシフト

はじめに:変化の時代を迎えた保険業界 保険業界は、かつて「生保(生命保険)」と「損保(損害保険)」という明確な二分軸の下で、それぞれ「人の生命や健康」「モノや財...

-

- 2025.06.30

台風予測

ロンドンの保険業界に向けて気象リスクの管理サービスを提供するコンサルティング会社から2025年の台風長期予報が発表されました。 ポイントをまとめましたので共有さ...