かわら版Media

エンベデッド・インシュアランス(組込型保険)のメリットと国内外の事例

少額短期保険

消費者の購買行動の変化によりモノやサービスのオンライン購入が拡大しています。

保険業界では、その変化を的確にとらえ「振り向かせる」ためのアプローチの一つとして「エンベデッド・インシュアランス(組込型保険)」への注目が高まっています。

これまでの組込型保険は単一商品だけを提供していましたが、今後は多様な選択肢からカスタマイズされたサービスを提供していくことが必要です。

本記事では、損害保険を使ったエンベデッド・インシュアランス(組込型保険)について解説します。

▼▼ この記事でわかること ▼▼

- エンベデッド・インシュアランスの概要

- エンベデッド・インシュアランスのメリット

- エンベデッド・インシュアランスの市場推移

- 国内外の活用事例

エンベデッド・インシュアランス(組込型保険)とは

エンベデッド・インシュアランス(組込型保険)とは、さまざまな企業が提供する商品やサービスの中に「保険」を組み込んで提供する保険の販売手法のことです。

わかりやすい例では、自動車を購入する際に自動車保険にも同時に加入するなど、商品やサービスと密接に結びついた保険の提供がおこなわれていました。

しかし、近年では消費者の購買行動の変化により商品やサービスのオンラインでの購入が拡大してきているため、エンベデッド・インシュアランスの保険販売手法も変化してきています。

新しい時代のエンベデッド・インシュアランスは、販売手法がデジタルにシフトしたことにより顧客体験をより重視した、幅広いニーズに対応するための多種多様な保険商品を活用した販売手法へと転換しています。

わずか数回のクリック(タップ)で保険の申込が完了し、保険金請求のプロセスがシンプルで、消費者に購入を意識させることなく完結するという購買体験が、新しいエンベデッド・インシュアランスの形です。

エンベデッド・インシュアランスの意義

日常生活のなかで生活の質を満たそうとする購買や体験活動に潜在するリスクに対して、「気づかないうちにカバーする」または「(あえて気づかせ)ストレスのない方法でカバーできる」商品やサービスにより消費者の背中を押すことがエンベデッド・インシュアランスでは可能です。

エンベデッド・インシュアランスの組み込み先であるサービス事業者が新たな顧客との接点を増やすためには、「気づかせない」と「ストレスをかけさせない」ことが重要です。

消費者自身の自発的な購買と同じ感覚で「保険商品・サービスを体験させる」ことが、最大の特徴です。

なぜ今、改めてエンベデッド・インシュアランス(組込型保険)が注目されているのか

エンベデッド・インシュアランス(組込型保険)が注目されるようになってきた背景は、複数の要因があります。

まず、2020年の金融商品販売法改正による金融サービス仲介業の解禁です。

この改正によって他業界からの市場参入が可能となり、保険分野においても広がってきています。

また、消費者の購買行動が大きく変化してきたことが考えられます。

商品やサービスの購入手続きをインターネット上でおこなうケースが増え、モバイルでの決済等も増加しており、その一連の流れの中に保険サービスが組み込まれるようになってきました。

さらに、新たなBtoBやBtoCビジネスが増加しており、保険を組み込める領域が広がっています。

これらが、エンベデッド・インシュアランスが注目されている要因です。

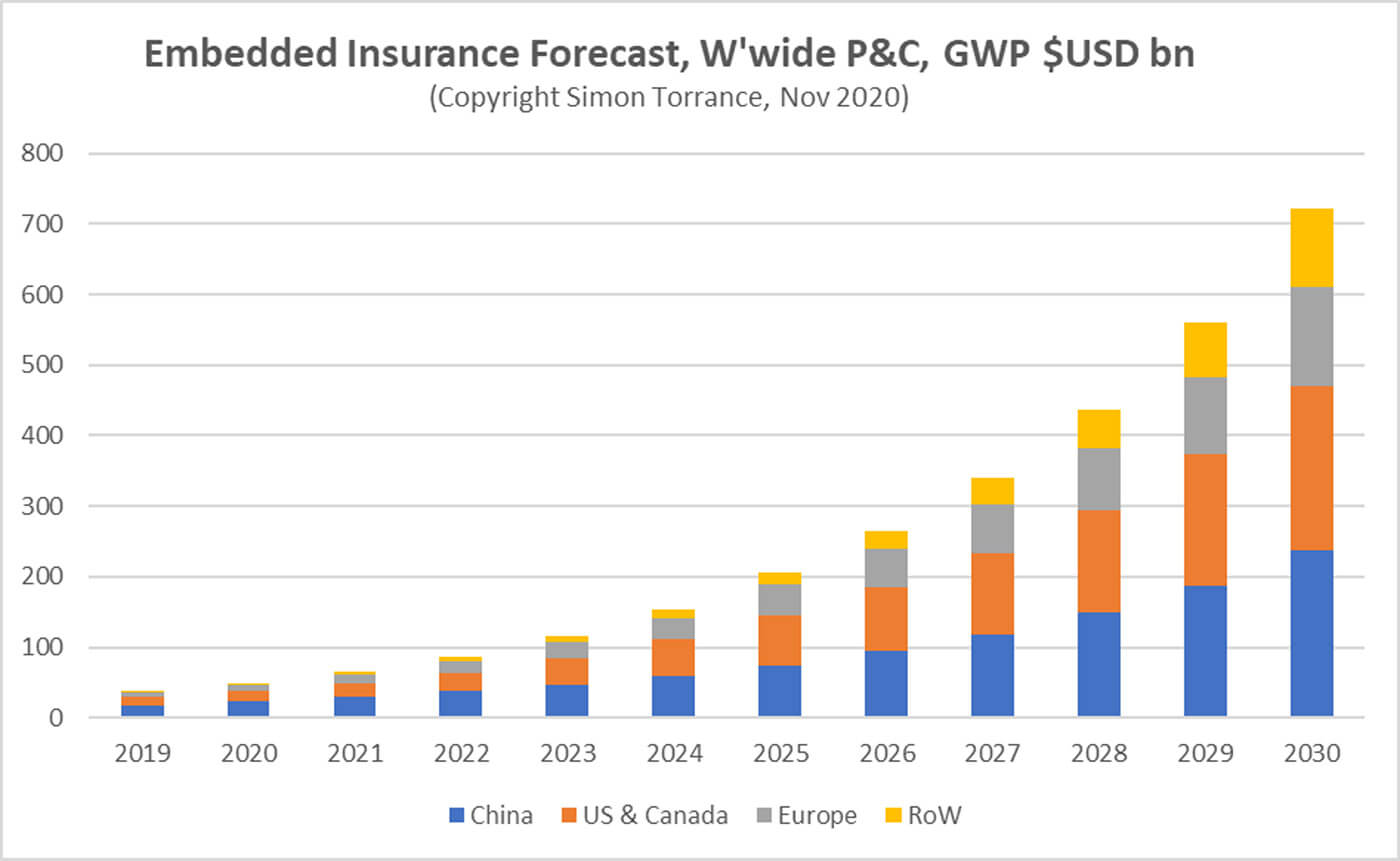

Simon Torrance氏によると、損害保険市場における現在のエンベデッド・インシュアランスの元受保険料割合は全世界で2%程度だが、2030年には25%を占め、その額は7,220億ドル(約77兆円 ※2020年ドル円相場平均:1$=107円で計算)に達すると予測してます。

エンベデッド・インシュアランス(組込型保険)のメリット

エンベデッド・インシュアランス(組込型保険)の普及が順調なのは環境的・技術的な要因とともに、消費者・保険会社・事業会社のそれぞれにとってもメリットが大きいからといえます。

消費者がエンベデッド・インシュアランスを使うメリットは主に以下の3つです。

- 加入手続きが簡単

- 加入漏れが防げるため安心

- 価格が安い

消費者にとって保険の加入手続きは面倒といったイメージが強いです。

エンベデッド・インシュアランスとして商品と保険の手続きの統合により、名前や住所などを何度も記入する必要がなくなります。

また、一般的に消費者は自ら進んでは保険に入ろうとしません。

しかし、商品やサービスの購入時にニーズ喚起するエンベデッド・インシュアランスは、加入漏れを防げるため、「あのとき保険に入っておけば…」という後悔もなくなります。

保険会社にとってのメリットは、「販売コストが安くなる」ことです。

オンラインサービスを利用し保険に加入してもらうため、営業の際にかかる手間や人件費などのコストが削減され、営業活動の効率化が実現できるのは保険会社にとって大きなメリットになります。

事業会社にとってのメリットは、以下の3つです。

- 本業以外の収益源の確保

- 顧客体験の向上

- 競合他社との差別化

事業会社は保険販売することで手数料収入を得られます。

さらに、消費者が商品を購入すると同時に保険に加入することで安心感を提供でき、結果として本業にプラスの効果をもたらすと考えられます。

また、オンライン上でのやり取りを通じて取得できるデータがあるため、本業だけでは得られなかったデータを蓄積する機会になる点もメリットです。

エンベデッド・インシュアランス(組込型保険)の市場推移

国内外ともに注目されているエンベデッド・インシュアランス(組込型保険)の市場規模は、年々増加する傾向にあります。

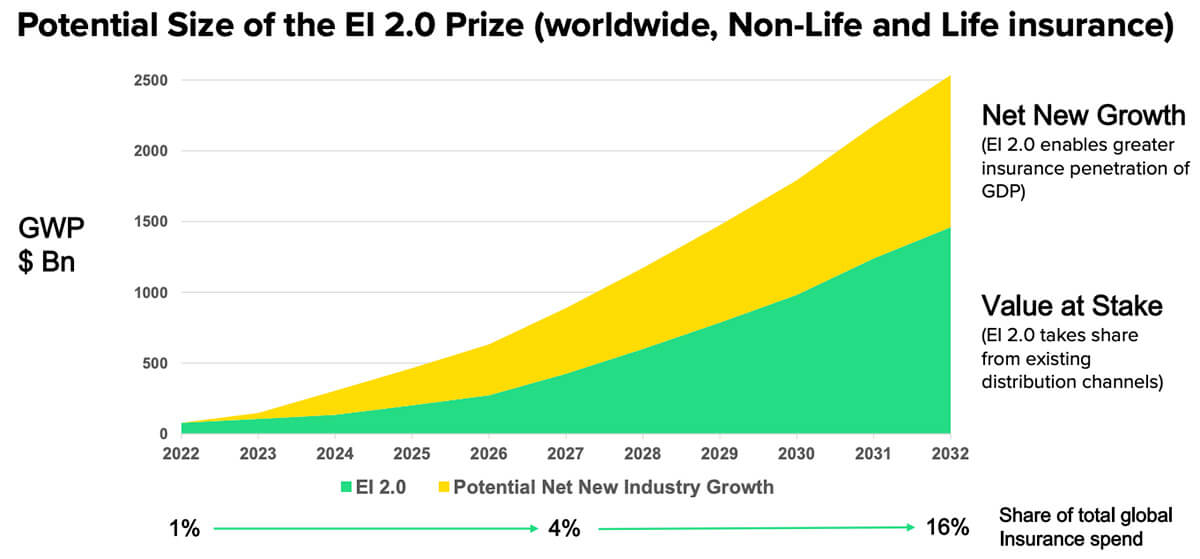

2022年6月に発表された「EMBEDDED INSURANCE PEER GROUP REPORT – JUNE 2022」では、2032年に世界全体で保険料が2.5兆ドル(約363兆円 ※1$=145円で計算)に達する見込みとのことです。

市場規模の拡大の仕方は、国や地域によって異なります。

日本国内では、少額やニッチな保険商品を中心として、消費者が加入しやすい領域から普及しているのが現状です。

生命保険よりも損害保険の方がエンベデッド・インシュアランスとの親和性がより高いと言われています。

今後、損害保険の領域において、存在感が高くなるのではないでしょうか。

出典:Embedded Insurance 2.0 – Incumbent Strategy – International Peer Group Report – June 2022

上記のグラフのとおり、市場規模はまだ小さいですが、今後急成長が見込まれる市場となっています。

世界のエンベデッド・インシュアランス(組込型保険)活用事例

海外でのエンベデッド・インシュアランス(組込型保険)活用事例として、以下の3つをご紹介します。

- 東南アジアのシッピングインシュアランス

- アントグループ(中国)の保険

- テスラ(アメリカ)のカリフォルニア州限定自動車保険

東南アジアのシッピングインシュアランス

東南アジアでも日本と同様にEコマース(EC)が盛んです。

オンラインショッピングをおこなう際は、専用アプリを利用することが多いようです。

アプリを利用する際には、商品等に関する保険をエンベデッド・インシュアランスとして追加できます。

例えば、「商品が届かない」や「商品が破損していた」、「補償期間を延長したい」などに対応する保険です。

従来の保険と異なり費用も少額な場合が多く、なおかつシンプルな内容で誰でも簡単に加入できる仕組みになっています。

東南アジアでエンベデッド・インシュアランスが普及している要因として、モバイルとの親和性の高さがあります。

人口の約9割の人がスマートフォンを所有しており、モバイルの急速な普及がエンベデッド・インシュアランス拡大の後押しとなっているようです。

アントグループ(中国)の保険

中国アリババグループの金融子会社で決済アプリのアリペイ(Alipay)を運営するアントグループは、10億人を超える国内のAlipayユーザーに対し、自社で設計・カスタマイズした多種多様な保険商品を提供しています。

アントグループが提供している商品は、生保・損保合わせて2,000以上です。

例えば、年金保険「Quanminbao」や後から保険料が決まる「Xianghubao」などがあります。

年金保険「Quanminbao」は、月15円程度から始められ、退職後にAlipayアプリから給付を受け取れる商品です。

また、「Xianghubao」は、加入時の保険料が不要で全加入者の保険金支払総額をもとに後から保険料が決まります。

このようにグループ独自の保険を開発し、エンベデッド・インシュアランスとしてアプリに組み込んでいます。

また、保険会社が今まで対象としてこなかった市場である農村部の低所得者層に注目し、保険についてのリテラシー教育をおこない、多数の顧客を獲得することにも成功しています。

テスラ(アメリカ)のカリフォルニア州限定自動車保険

アメリカの自動車メーカー「テスラ」は、カリフォルニア州限定で2019年8月に独自の自動車保険をデジタルの保険商品として提供を開始しました。

テスラによると、保険料は一般の保険会社より20%~30%安いとのこと。

保険料が低廉な要因は、同社の自動車保険は車両IDを入力すると数秒で見積もりが完了し、車両から取得されるデータを活用しているからです。

テスラはメーカーの立場を活かし幅広いデータの活用により、独自の自動車保険を手頃な料金でエンベデッド・インシュアランスとして提供しています。

日本国内のエンベデッド・インシュアランス(組込型保険)の活用事例

国内のエンベデッド・インシュアランス(組込型保険)の活用事例としてご紹介するのは、以下の3つです。

- ANAと東京海上日動火災保険の航空券のキャンセル保険

- GMOのOMAKASEキャンセル保険

- サカイサイクルと楽天損害保険の自転車保険

ANAと東京海上日動火災保険の航空券のキャンセル保険

ANAと東京海上日動火災保険は、航空券のキャンセル保険「そらもよう」を共同開発し提供しています。

保険内容は、悪天候による欠航のおそれ等の事由での予約を取り消し・払い戻しした場合の取消手数料および払戻手数料や、悪天候等により搭乗予定便が欠航または大幅な遅延となった場合等の追加費用の補償です。

手続きは、ANA のウェブサイトで航空券の購入完了画面、または予約確認画面から申し込みができ、一連の流れの中で完了できます。

GMOのOMAKASEキャンセル保険

GMOが提供するレストラン予約管理サービス「OMAKASE byGMO」のエンベデッド・インシュアランス「OMAKASEキャンセル保険」は、急な仕事や体調不良などでレストランの予約をキャンセルする際に発生したキャンセル料を最大100%補償する保険です。

「OMAKASEキャンセル保険」は、あいおいニッセイ同和損害保険が出資する保険会社が少額短期保険を提供しています。

この保険は、レストラン予約サイトの予約画面の下に設置されている「OMAKASEキャンセル保険」のボタンをクリックすると加入できます。

技術の進歩と環境の進化によって、クラウド上で簡単に利用することができ、顧客を囲い込みできる効果が大きいと考えられます。

サカイサイクルと楽天損害保険の自転車保険

サカイサイクル株式会社は、自社が運営するオンラインショップ「cycleHERO」内で、自転車ユーザー向け傷害総合保険「サイクルアシスト」の申し込みができるサービスを提供しています。

今まで、サイクルアシスト(傷害総合保険)は楽天損保の保険申し込み専用サイトからのみの手続きでしたが、オンラインショップ「cycleHERO」内に保険の申し込みページを組み込むことで、従来よりもシンプルな手続きによる保険加入が可能となりました。

オンラインショップで入力された購入者情報を保険契約者情報へ自動反映させているため、シームレスに保険への申し込みができ、ユーザビリティに優れたエンベデッド・インシュアランスといえます。

保険市場もリアルからデジタルへシフト

Web3.0(Web3)が浸透してきている流れの中で、保険市場もリアルからデジタルへとシフトしつつあります。

エンベデッド・インシュアランスもインシュアテック(Insurtech)などとの連携によりデジタル化され、シームレスな手続きが可能となりユーザビリティが格段に向上しています。

また、エコシステムの構築により、これまで異業種とされていた企業同士が「保険」によってつながることで、さまざまな保険商品やサービスが展開されていくでしょう。

エンベデッド・インシュアランスは、日本では少額の保険やニッチな領域などで限定的に利用されているのが現状です。

しかし今後は、Web3.0やインシュアテック(Insurtech)の向上、IoTの進化により、幅広い領域でエンベデッド・インシュアランスが展開され、モバイルで申し込み手続きなどが完結でき、従来の商取引のあり方を変えていく可能性があります。

進化するエンベデッド・インシュアランス(組込型保険)は新しい保険のカタチ

エンベデッド・インシュアランス(組込型保険)はインシュアテック(Insurtech)との連携により、新しい時代の組込型保険へと進化しています。

そして日本でも、その関心は高まりつつあります。

「なぜ今、改めてエンベデッド・インシュアランス(組込型保険)が注目されているのか」の項目でも注目されている要因の一つとして触れましたが、2020年の金融商品販売法改正による金融サービス仲介業の解禁により、他の業界から市場への参入が可能となりました。

この改正により、エンベデッド・ファイナンス(組込型金融商品)の流通拡大が予測されています。

保険分野においても、大手保険会社出資の少額短期保険会社によるエンベデッド・インシュアランスが登場していることから、関心が高まりつつあることがうかがえます。

最後に、本記事の内容を以下にまとめます。

エンベデッド・インシュアランスとは、

- 保険をサービスに組み込み消費行動の中で提供していくこと

- 注目されるようになったのは、消費者の購買行動がインターネットやスマートフォンの浸透により大きく変化してきたことが要因

- 消費者・保険会社・事業会社のそれぞれにメリットがある

- インシュアテック(Insurtech)との連携により、市場拡大の可能性を秘めている

エンベデッド・インシュアランスをご検討される際は、ぜひ当社にお問い合わせください。

貴社の課題をジャパン・リスク・スペシャリストにまずご相談ください。

当社の経験にもとづいた貴社にベストのご提案をいたします。

それぞれの会社、団体の課題は様々です。貴社の状況を伺い、ターゲットを確認させていただき、問題解決に向けて対応策をご提案します。当社が手がけているいくつものサービスメニュー、豊富な実績をもとに貴社にベストの方策をご提示し、実装いたします。

関連記事

-

- 2022.07.26

保険会社における人材確保

我が国では急速な少子高齢化が進んでいます。2010年から2020年までの10年間において15~59歳の者が約492万人減少したのに対し、60歳以上の高齢者は41...

-

- 2023.09.28

世界的に好況なペット保険市場!日本と海外のペット保険補償内容の違い

日本のペット保険の市場規模は、2022年に1,000億円を超えています。詳しくは、前回の記事「ペット保険の市場規模と今後の動向」をご参照ください。 そして、世界...

-

- 2024.01.09

新時代の保険販売手法!エンベデッド・インシュアランス(組込型保険)

保険商品を他社の商品・サービスに組み込んで提供する販売手法(エンベデッド・インシュアランス)が注目されています。 エンベデッド・インシュアランスの実装は、API...

最新記事

-

- 2026.03.24

人材不足は「福利厚生」で解決できる?中小企業こそ知るべき具体策と共済活用のススメ

はじめに 「求人を出しても応募が来ない」「優秀な人材がすぐに辞めてしまう」 多くの中小企業が、深刻な人材不足という課題に直面しています。少子高齢化による労働人口...

-

- 2026.03.09

世界と日本の比較で読み解く保険業界の構造変革:生損保の融合と「予防」へのシフト

はじめに:変化の時代を迎えた保険業界 保険業界は、かつて「生保(生命保険)」と「損保(損害保険)」という明確な二分軸の下で、それぞれ「人の生命や健康」「モノや財...

-

- 2025.06.30

台風予測

ロンドンの保険業界に向けて気象リスクの管理サービスを提供するコンサルティング会社から2025年の台風長期予報が発表されました。 ポイントをまとめましたので共有さ...